分众传媒信息技术股份有限公司主要从事生活圈媒体的开发和运营,主要产品有楼宇媒体、影院媒体等。

公司于 2003 年设立,最开始是在上海商务楼宇做电梯液晶电视滚动广告,是国内电梯广告的“鼻祖”,2004 年获得国内外为知名投资机构 4000 万 的投资,2005 年登陆纳斯达克,开启资本化道路,并且借助资本优势在 2006 年收购了两大主要竞争对手聚众和框架广告,形成一家独大的市场格局。

公司借助资本的力量完成市场整合并成为国内电梯广告的绝对龙头,框架广告的市场份额超过 70%,电梯视频广告的市场份额超过 90%,但是价值在美股没有得到充分体现,2013 年私有化时估值为 35.5 亿元,PE 仅为 10 倍左右。

分众传媒于2016年12月完成借壳上市,被借壳公司为七喜控股股份有限公司。借壳上 A 股之后市值当即破千亿大关,成为国内传媒市值龙头,“独角兽”价值得到充分体现。

公司三大主业务:公司主营业务包括楼宇媒体(电梯广告)、影院媒体(映前广告)以及卖场媒体(卖场广告)。

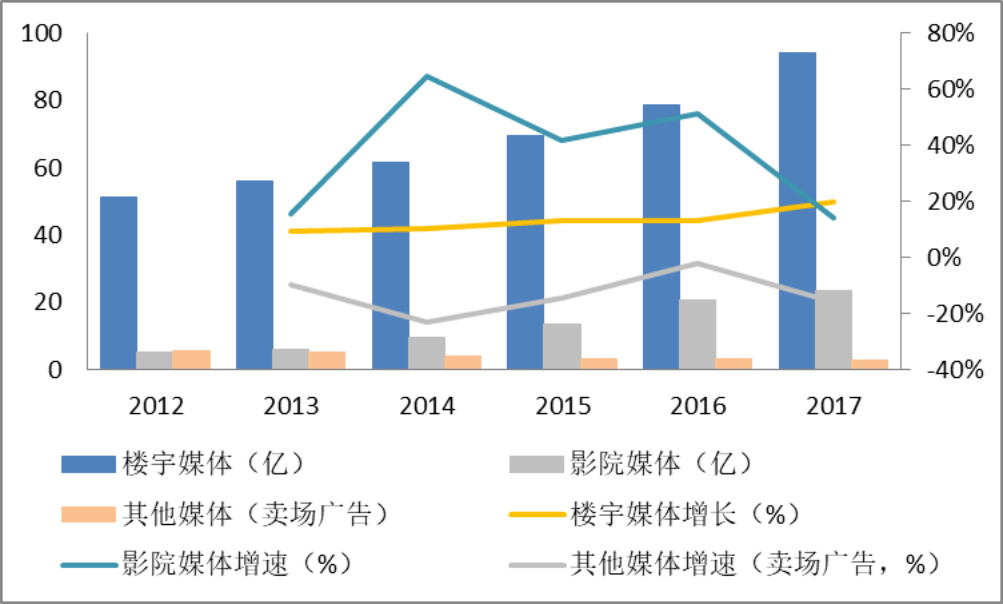

其中电梯广告的营收占比最大,近两年的占比约 78%左右,规模近 80 亿元,毛利率也比较稳定(75%左右);映前广告的规模近几年发展较快,规模从 2015 年的 13.5 亿上涨至 2016 年 20.4 亿,涨幅超过 50%;卖场广告及其他业务被公司逐步“边缘化”,营收规模维持在 3 亿-4 亿左右。

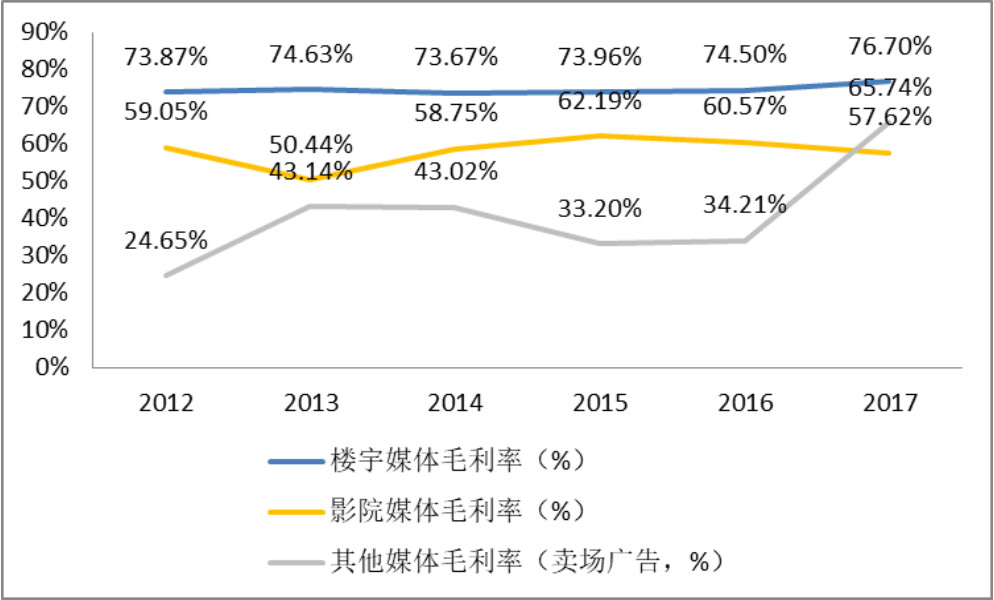

电梯广告毛利率稳步回升,映前广告毛利率后期将回暖:2017 年楼宇媒体业务毛利率为76.7%,毛利率连续 4 年回升,从目前公司的主营业务发展来看,电梯广告业务整体趋稳,上游广告位媒体租赁成本变化较小,框架及视频屏幕固定成本逐年摊销,营业成本呈现下降趋势,毛利率稳步上升;

映前广告业务伴随国内银幕数量的增长而快速增长,近几年业务的快速增长来源于银幕数量的覆盖,但银幕覆盖的同时会相应的增加映前广告的营业成本,所以近两PG电子官方网站 PG电子网址年的毛利率出现下滑现象,但是国内银幕数量增速未来将放缓,分众晶视(映前广告主体)的渗透率将趋稳,单个影院媒体资源租赁成本较固定,映前广告的使用率及单价将逐步提升,映前广告的毛利率有望实现回升。

扣非后 ROE(摊薄)很高,公司是典型的轻资产公司,2017 年扣非后 ROE(摊薄)46.78%,2016 年公司扣非后 ROE(摊薄)为 45.45%。公司扣非后 ROE(摊薄)较高的原因是净利润率较高,以 2017 年的数据来看,ROE 三大组成要素中权益乘数从 1.96 下降至请务必阅读正文之后的免责条款部分 101.51,但是净利率从 43.58%上升至 49.98%,资产周转率从 0.83 上升至 0.87,公司净利润近几年保持良好,ROE 水平有望持续保持。

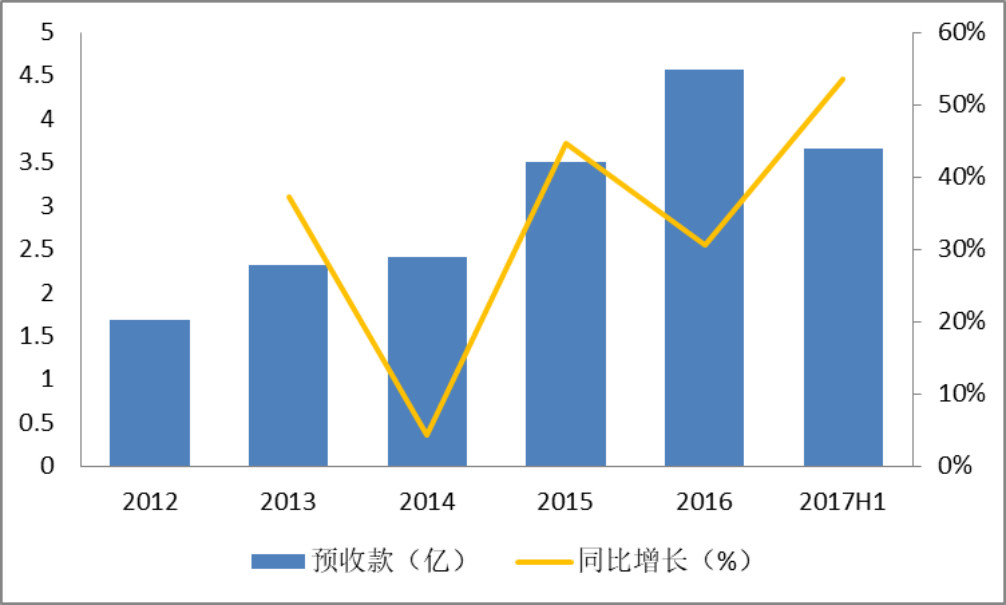

预收款项稳步上升,预收款主要是广告主向公司预付的广告费用,数量越多说明公司的业绩增长越好,规模从 2012 年 1.69 亿增长至 2017H1 的 3.67亿,2017 年上半年的预收款增长了 53.61%,高于同期营收的增速(14.49%),近几年预收款项远大于公司营业收入增速,说明公司业绩增长稳定,未出现下滑现象。

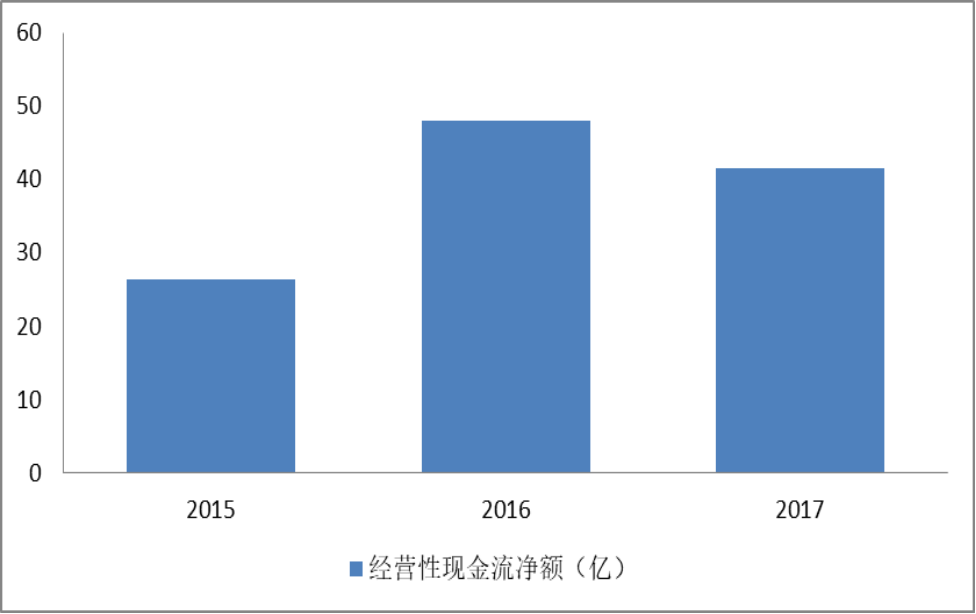

现金流充沛,截止到 2017 年,公司期末现金余额为 39.14 亿元,近三年的现金余额超 30 亿元;由于公司 2017 年收到财政补助同比减少了 3 亿以及企业间往来现金流减少2.4 亿,导致经营性现金流净额略微有所下降,净额为 41.56 亿元,经营性现金流表现平稳。

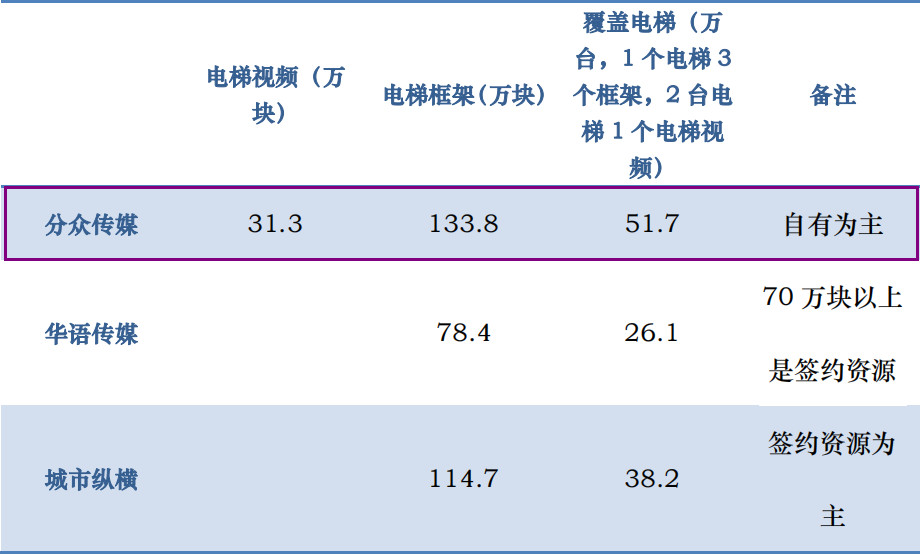

根据尼尔森的调研数据和分众董事长江南春的公开说法,从核心楼盘的覆盖率来说,分众是绝对的第一,后面依次是华语传媒、精视传媒、城市纵横或新潮传媒。

从广告媒体资源覆盖率来看,分众自有框架 1.0 的数量为 128.6 万块,是其他竞争者无法比拟的数值,加上 5.2 万块的签约框架,在覆盖率方面分众遥遥领先。分众的框架以自有为主,同业竞争者的框架以签约为主。另外,视频电视方面,分众的数量也是遥遥领先的,其他竞争者的数量对比不在同一级别;

广告资源位置来看,分众的媒体资源位置更优,例如在电梯入口处的视频电视广告,分众占据的往往是最中间的位置,而其他竞争者的位置“边缘化”;

广告投放量来看,分众的广告投放频率较高,媒体资源的使用率较高,同业竞争者的资源使用率较差,甚至出现“空白”现象。

从财务数据方面看,电梯广告的竞争格局分众传媒 2016 年的营收规模是华语传媒或城市纵横的 50 倍,后两位是电梯广告行业的第二和第三;分众传媒作为行业的开拓者,前期成本投入已摊销较多,拥有定价权优势对公司毛利率起到重要的作用。

以营业成本测算行业各公司的广告媒体资源数量,可用计入营业成本的折旧费用做参照,这部分折旧费用主要是自有框架及电梯视频终端的折旧费用,间接反映了行业各公司的自有广告媒体资源数量规模;折旧摊销比例参考分众近 5 年的数据(4%-9%左右),可以明显的看出,分众的广告媒体资源规模数十倍于其他行业竞争者。

全球户外广告公司的平均市盈率为25倍多,国内媒体同行的平均市盈率为20多倍,分众受到解禁盘的影响,股价持续下跌,市盈率才13倍不到,有很大的上升空间。

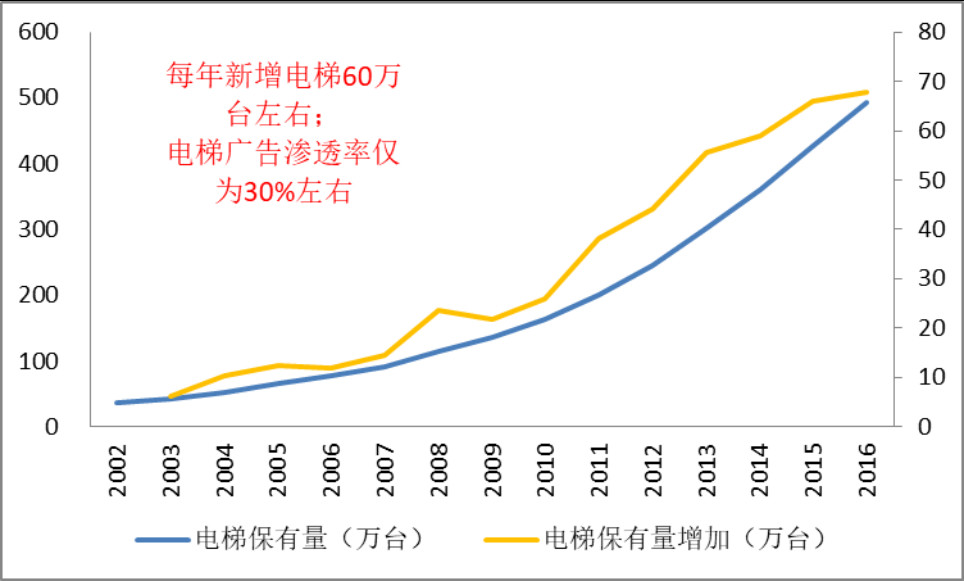

电梯保有量超 500 万台,从电梯广告的载体来看,根据国家质检总局的数据,2016 年全国电梯保有量的规模为 494 万台,当年增加了 68 万台左右,年增加量创历史新高。

根据目前的电梯年增加速度,2017 年全国电梯的保有量突破 500 万台。随着商务楼宇的增加及高档住宅的增多,电梯的保有量有望持续增长,可用于做电梯广告的载体也逐步增加。

电梯广告渗透率仅 30% 左右,根据现有电梯广告公司的媒体资源数量测算,分众传媒 华语传媒 城市纵横 新潮传媒的电梯广告覆盖了约 120-150 万台电梯,占全国电梯保有量的比例仅为 30% 左右。剔除宾馆、货梯这类无物业管理公司的电梯(不适合做电梯广告),现有的电梯广告渗透率也不会高,可提升的空间较大。加上现在每年 60 万台左右的新增电梯量,分众传媒可渗透的市场依然较大。

阿里巴巴将以约 150 亿元人民币战略入股分众成第二大股东,籍此分众境外股东减持压力基本消除。阿里接手境外大股东预计将至少持有分众 10.3%,而且承诺未来还会增持。

引入阿里战投后,公司有望充分利用阿里丰富的线上流量运营及变现经验、先进的大数据分析及用户精准定位技术能力,以实现线下用户行为的数据化,最终实现类似线上“千人千面”的线下精准投放,这将突破线下广告位数量的物理限制,并因提升广告投放效率及转化效果而打开提价空间。

阿里线上营销能力突出,分众有望对接其服务能力强化议价能力;长期看分众可充分利用阿里丰富线上流量运营经验及强大大数据、云计算等技术实力,建立线下消费者数据资产体系,背后是分众对商业模式革新的野心,即基于流量化运营思维赋能传统线下营销。

江南春,著名企业家、作家,大小奖项获奖无数,深耕广告行业,对行业的理解相当深刻,沉稳又不乏创新,领导分众传媒杀出重围,成为老大。相信在他的带领下,分众能够继续开疆拓土,持续发展。

风险提示:1、经济景气度下行,2、市场竞争更加激烈,3、资源数量增速不达预期,4、与阿里后续合作不如预期。

免责声明:股市有风险,入市需谨慎。本人文章观点仅供参考和学习交流之用,不构成投资建议,据此入市,风险自担。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。

请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

郑重声明:用户在社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》